Toename verbouwingen gevolg van krap aanbod en hoge huizenprijzen

In het eerste kwartaal kwam een aantal grote ontwikkelingen samen. Allereerst de enorme toename van huiseigenaren die hun hypotheek oversloten en/of verhoogden, dat laatste vaak in verband met een verbouwing. Maar ook de gestegen hypotheekrente én het hoge aantal hypotheekaanvragen mogen niet ontbreken. Tot slot trends op de huurmarkt: van een woning aanhouden als beleggingsobject tot de NHG-pilot voor duurhuurders.

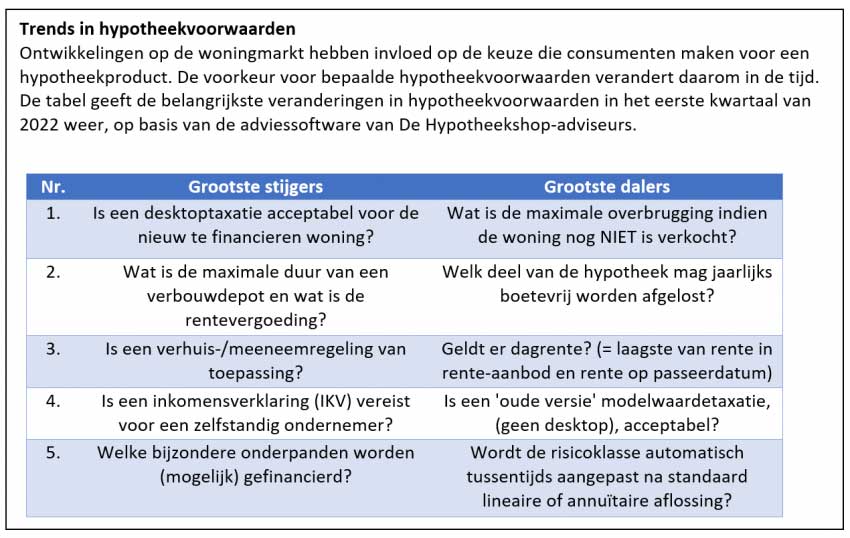

De groei van het aantal verbouwingen is een belangrijk signaal dat de woningmarkt kampt met grote krapte. Een trend die wordt bevestigd door de afname van voorwaarden rond overbruggingen en het bedrag dat boetevrij mag worden afgelost (uit de verkoop van de oude woning). Door het beperkte woningaanbod komen consumenten in hun zoektocht vaker uit bij een bijzonder onderpand, zoals woningen met een deels zakelijke bestemming. Ook maatschappelijke / economische ontwikkelingen zorgen voor een groeiende interesse in zogeheten kangoeroewoningen, te verhuren panden of tweede woningen. Nieuwbouw is dikwijls kleinschaliger dan in het verleden, denk daarbij aan bouw in eigen beheer of kavelbouw. Niet alle geldverstrekkers willen of kunnen dergelijke onderpanden echter financieren.

Een andere belangrijke trend is uiteraard de forse stijging van de hypotheekrente, die mede heeft bijgedragen aan het record aantal hypotheekaanvragen in het afgelopen kwartaal. Door de oplopende rente nam de belangstelling voor een (goede) verhuisregeling toe, en die voor een dagrente juist af. Een verhuisregeling kan een belangrijke voorwaarde zijn bij de keuze voor een langere rentevaste periode, waarbij de mogelijkheid bestaat dat men binnen die periode gaat verhuizen. Op die manier kan er bij een stijgende rente toch worden geprofiteerd van de huidige lagere rente. De optie voor een ‘dagrente’ is interessant als de hypotheekrente daalt na het uitbrengen van de offerte.

Meer consumenten die werkzaam zijn als zelfstandig ondernemer deden een hypotheekaanvraag in het eerste kwartaal, een teken dat de beperkende maatregelen met betrekking tot corona zijn opgeheven en de economie zich herstelt. Dat geldt eveneens voor startende zelfstandigen, die korter dan drie jaar voor zichzelf werken. Voor ‘starters’ gelden vaak wel beperkingen met betrekking tot het vast te stellen inkomen of de maximale financiering. Door de opkomst van externe bureaus die zijn gespecialiseerd in het bepalen van een ondernemersinkomen (zogeheten rekenexperts), is het aantal geldverstrekkers dat zelfstandigen financiert de laatste jaren toegenomen.

Tot slot namen ook de voorwaarden van het toetsen op werkelijke lasten – een ‘lichtere’ inkomenstoetsing voor consumenten met een deels aflossingsvrije hypotheek - en het bepalen van de waarde van een woning middels een desktoptaxatie verder toe. Een desktoptaxatie is een combinatie van een modelwaarde en een taxateur die op afstand waardeert, waardoor deze goedkoper en sneller is dan een reguliere taxatie.

Trend: huren meets kopen

De laatste jaren komen huren en kopen elkaar steeds meer tegen. Huiseigenaren die een beleggingspand aanschaffen of hun oude woning aanhouden voor de verhuur is al langer de praktijk. Naar schatting wordt 5% van totale hypotheekmarkt (ongeoorloofd) verhuurd. Dit is de reden dat recent één van de grootbanken is gekomen met een verhuurhypotheek voor woningen die op het moment al verhuurd zijn (already-let) of die worden verlaten om te worden verhuurd (leave-to-let). Wel gelden er specifieke voorwaarden, zoals voldoende reserves voor onderhoud en een maximale verstrekking tot 75% van de woningwaarde (80% bij energielabel A of B).

Een voorwaarde die in opmars is, is de optie om inkomsten uit verhuur mee te nemen als toetsinkomen bij het afsluiten van een hypotheek. Niet alle aanbieders kennen evenwel mogelijkheden daarvoor. Een aantal van hen gaat uit van het saldo van inkomsten en lasten, waarbij een positief saldo geldt als toetsinkomen. Daarbij hangt de periode waarover de huurinkomsten worden meegenomen af van de huurovereenkomst.

Duurhuurders

Een laatste ontwikkeling is de in het eerste kwartaal gestarte NHG-pilot voor duurhuurders bij vier geldverstrekkers, bestemd voor consumenten die al langere tijd een woning huren in de vrije sector en een huis willen kopen. Zij kunnen vaak geen passende koopwoning financieren binnen de standaard leennormen, ondanks dat ze wel kunnen aantonen dat zij gedurende een lange periode hoge huurlasten kunnen betalen, zonder dat dit ten laste gaat van hun spaargeld of leidt tot oplopende schulden. Met de pilot maakt deze groep wellicht meer kans op een koopwoning.